TENGGERANG SARAT DENGAN OTAK KORUPTOR

Rambonews.id||Tanggerang

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Ali Sopyan Relawan Rambo . Rakyat membela Prabowo menyoroti kinerja gerombolan otak otak koruptor yang berbagai cara untuk mengeruk uang pendapat daerah .

Hal tersebut terkuak oleh hasil pemeriksaan BPK. Menurut Ali Sopyan melihat kinerja pegawai dapat dikatakan kurang jeli sehingga menimbulkan Pemda Tenggerang berpotensi kurang pendapatan diduga keras dana sebesar Rp9.212.206.532. di buat Bancakan oleh gerombolan tikus kantor .

Diminta pihak Tipikor segera mengusut kasus tersebut. Ironisnya Bapenda Belum Sepenuhnya Menindaklanjuti atas Data Hasil Perekaman Tapping Device yang Berbeda Signifikan dengan Data e-SPTPD Bapenda merintis penggunaan tapping device pada 855 hotel, restoran dan parkir di wilayah Kabupaten Tangerang dalam rangka intensifikasi penerimaan Pajak Hotel dan Pajak Restoran.

Tapping device merupakan perangkat yang digunakan untuk merekam transaksi penjualan yang diharapkan dapat meningkatkan kepatuhan Wajib Pajak (WP) dalam melaporkan dan melakukan pembayaran kewajiban perpajakan.

Tapping device dipasang/ditanamkan pada sistem keuangan yang digunakan oleh masing-masing WP.

Ketika sebuah transaksi penjualan dilakukan, tapping device secara otomatis akan merekam data transaksi dan jumlah pajak yang harus dibayar.

Berdasarkan wawancara kepada Kepala Bidang Pengawasan, Pemeriksaan,dan Penagihan pada Bapenda terkait mekanisme pembayaran Pajak Hotel,Restoran dan Parkir, diketahui bahwa setiap bulan WP diwajibkan untuk menginput data omzet pada aplikasi e-SPTPD (Surat Pemberitahuan Pajak Daerah secara elektronik), dan secara sistem akan terhitung besaran nilai Pajak Hotel, Restoran dan Parkir terutang yang harus dibayar oleh masing-masing WP.

Setelah menginput data omzet, WP akan menerima kode billing sebagai kode unik untuk melakukan pembayaran pajak yang disetorkan ke rekening Kas Daerah.

Analisis atas data pada aplikasi e-SPTPD menunjukkan bahwa pada saat menginput nilai omzet per bulan tidak diwajibkan untuk mengunggah bukti transaksi penjualan maupun pencatatan lainnya.

Hasil pengujian lebih lanjutatas basis data e-SPTPD dan basis data tapping device diketahui terdapat WP dengan nilai omzet pada basis data tapping device yang lebih besar dari basis data e-SPTPD.

Hasil wawancara kepada Kepala Bidang Pengawasan, Pemeriksaan, dan Penagihan Bapenda menunjukkan bahwa selama ini rekonsiliasi atas perbedaan data e-SPTPD dan tapping device telah dilakukan secara berkala,namun hanya pada transaksi yang perbedaannya terlalu besar.

Apabila berdasarkan hasil rekonsiliasi selisih nilai transaksi disebabkan karena kesalahan sistem dalam tapping device, maka penghitungan pajak terhutang tetap menggunakan data pada e-SPTPD.

Namun apabila diketahui terdapat kesalahan WP dalam menginput data omzet pada e-SPTPD, maka perhitungan pajak terhutang menggunakan data pada tapping device.

Selama tahun 2024 Bapenda telah melakukan pemeriksaan atas selisih data tersebut.

Pemeriksaan dilaksanakan terhadap 17 WP, yang terdiri dari satu WP Hotel dan 16 WP Restoran, dengan hasil pemeriksaan berupa penetapan SKPDKB senilai Rp1.137.888.928,00.

Hasil pemeriksaan dan analisa data lebih lanjut diketahui bahwa terdapat WP dengan nilai omzet pada basis data tapping device yang lebih besar dari basis data e-SPTPD, dengan perbedaan nilai yang signifikan (di atas 50%) yang belum ditindaklanjuti oleh Bapenda dengan melakukan pemeriksaan maupun rekonsiliasi.

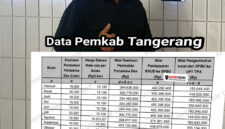

Kondisi tersebut ditemukan pada 103 WP dengan rincian per jenis pajak sebagai berikut.

Total 1.2

Tabel di atas menunjukkan bahwa perbedaan nilai omzet pada basis data tapping device dengan basis data e-SPTPD dapat menimbulkan potensi kekurangan penerimaan pajak sebesar Rp26.511.210.815,00. Adapun rincian potensi kekurangan penerimaan pajak per WP disajikan pada Lampiran 5.

Berdasarkan hasil wawancara, Kepala Bidang Pengawasan, Pemeriksaan, dan Penagihan Bapenda menjelaskan bahwa belum optimalnya pemantauan atas selisih nilai pajak terutang dalam e-SPTPD dengan basis data tapping device disebabkan jumlah SDM pada bidang pengawasan, pemeriksaan, dan penagihan yang sangat terbatas.Perhitungan Kurang Bayar Pajak atas WP Hotel Yas Belum Ditetapkan dalam SKPDKB BPK melakukan pemeriksaan secara uji petik terhadap dua wajib pajak hotel yang juga sekaligus sebagai wajib pajak restoran dengan hasil sebagai berikut:

a) Pada pemeriksaan kepada WP “Hotel Lm”, pemeriksaan dilakukan atas masa pajak Januari s.d Desember 2024. Dari pemeriksaan tersebut diketahui tidak terdapat selisih atas pendapatan yang dilaporkan.

b) Pada pemeriksaan kepada WP “Hotel Yas” dengan masa pajak Januari s.d Desember 2024, diketahui bahwa pendapatan Hotel Yas sebesar Rp8.652.697.832,00. Pajak yang telah disetorkan ke kas daerah pada masa pajak tersebut sebesar Rp371.197.886,00, sehingga terdapat kurang bayar sebesar Rp494.107.898,00 serta denda sebesar Rp48.638.942,00 dengan rincian sebagai berikut.

Total 1.3

Atas hal tersebut Bapenda belum menerbitkan SKPDKB sebesar Rp542.746.840,00. Accounting Manager Hotel Yas menyetujui perhitungan tersebut dengan menandatangani berita acara pemeriksaan.

Hal tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 28 Tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 43 Tahun 2009 Tentang Kearsipan, pada Pasal 1 Ayat (2) yang menyatakan bahwa Arsip adalah rekaman kegiatan atau peristiwa dalam berbagai bentuk dan media sesuai dengan perkembangan teknologi informasi dan komunikasi yang dibuat dan diterima oleh lembaga negara, pemerintahan daerah,lembaga pendidikan, perusahaan, organisasi politik, organisasi kemasyarakatan,dan perseorangan dalam pelaksanaan kehidupan bermasyarakat, berbangsa, dan bernegara.

b. Peraturan Daerah Kabupaten Tangerang Nomor 1 Tahun 2015 tentang Penyelenggaraan Kearsipan pada Pasal 72 Ayat (1) yang menyatakan bahwa Kantor wajib menjamin kemudahan, kecepatan, dan ketepatan akses Arsip bagi kepentingan pengguna Arsip dengan menggunakan teknologi informasi dan komunikasi.

c. Peraturan Daerah Nomor 17 tahun 2007 tentang Penyelenggaraan Reklame pada Pasal 4 ayat (1) yang menyatakan bahwa Setiap penyelenggaraan reklame wajib memperoleh Izin Reklame dari Bupati;

d. Peraturan Daerah Nomor 1 Tahun 2024 tentang Pajak Daerah dan Retribusi Daerah

1) Pasal 1 ayat (15) yang menyatakan bahwa Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang selanjutnya disebut PBB-P2 adalah Pajak atasb umi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan;

2) Pasal 5 ayat (2) yang menyatan bahwa Wajib Pajak PBB-P2 yaitu orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan;

3) Pasal 30 Ayat (2) yang menyatakan bahwa Saat terutang Pajak Reklame ditetapkan pada saat terjadinya penyelenggaraan Reklame;

4) Pasal 53

a) Ayat (1) yang menyatakan Bupati melalui Pejabat yang ditunjuk melakukan pengawasan dengan memasang perangkat system perekam data transaksi usaha pada sistem informasi pelaporan data transaksi usaha Wajib Pajak yang terhubung dengan Sistem Online pelaporan transaksi usaha yang dimiliki Bapenda;

b) Ayat (2) yang menyatakan Pemasangan perangkat sistem perekam data transaksi usaha yang terhubung dengan Sistem Online pelaporan transaksi usaha sebagaimana dimaksud pada ayat (1) terhadap objek PBJT meliputi:

1) Makanan dan/atau Minuman;

2) Jasa Perhotelan;

3) Jasa Parkir; dan

4) Jasa Kesenian dan Hiburan.

e. Standar Operasional Prosedur (SOP) yang disahkan oleh Kepala Bapenda Nomor:13/000.8.3.3/192.5/I/Bapenda/2024 tanggal 12 Januari 2024 tentang Verifikasi BPHTB – Non Survei Lapangan.

Hal tersebut mengakibatkan:

a. Pemerintah Kabupaten Tangerang tidak dapat sepenuhnya memanfaatkan potensi penerimaan pajak daerah untuk membiayai pembangunan daerah;

b. Penyelenggaraan reklame di wilayah Kabupaten Tangerang menjadi tidak tertib atas reklame yang tidak berizin dan belum melakukan perpanjangan masa tayang;Potensi kekurangan penerimaan PBB-P2 minimal sebesar Rp9.212.206.532,00;(Rp1.857.470.666,00 + Rp7.354.735.866,00) atas perbedaan data luas bangunan objek pajak dengan data Retribusi PBG dan hasil pendataan Bapenda;

d. Penerimaan PBB-P2 Tahun 2024 tidak menggambarkan nilai potensi yang sesungguhnya;

e. Berpotensi menyulitkan pencarian dan penggunaan data di masa depan dalam rangka mendukung proses pemeriksaan, verifikasi dan penyelesaian sengketa terkait perolehan BPHTB atas tidak dilakukannya pengarsipan dokumen pendukung validasi BPHTB;

f. Potensi kekurangan penerimaan PBJT dari 103 WP sebesar Rp26.511.210.815,00 atas perbedaan total pajak terutang antara data e-SPTPD dengan data tapping device;

g. Kekurangan Penerimaan PBJT Hotel sebesar Rp542.746.840,00 atas perhitungan kurang bayar pajak WP Hotel Yas yang belum ditetapkan dalam SKPDKB.

Hal tersebut disebabkan:

a. Kepala Bapenda selaku Pengguna Anggaran:

1) Belum optimal dalam melakukan pengendalian atas kegiatan pemungutan pajak daerah;

2) Belum melakukan koordinasi dengan Kepala DPMPTSP untuk mengintegrasikan SOP Penetapan Reklame pada Bapenda dengan SOP Perizinan Reklame pada DPMPTSP;

3) Belum melakukan koordinasi dengan Kepala DPMPTSP dan Kepala Satpol PP untuk mengusulkan ketentuan yang mengatur tentang mekanisme pemantauan,penertiban dan pembongkaran atas reklame yang tidak berizin, belum melaksanakan kewajiban perpajakan dan/atau telah habis masa tayang;

4) Belum optimal dalam mendorong WP Reklame untuk mengurus perizinan keDPMPTPSP (dan/atau Kepala DPMPTSP belum optimal dalam memproses persetujuan izin reklame);

5) Belum melakukan koordinasi dengan Dinas TRB terkait dengan informasi dan

pelaporan Retribusi PBG sebagai basis data pembaruan luas bangunan pada

objek pajak PBB-P2;

b. Kepala Bidang Pendataan, Penilaian dan Penetapan Pajak Daerah belum optimal dalam memutakhirkan data luas bangunan dalam SISMIOP sesuai dengan kondisi terkini;

c. Kepala Bidang Pelayanan, Penelitian, Verifikasi, dan Pengelolaan Sistem Informasi tidak memedomani prosedur dalam melakukan pengarsipan atas kelengkapan dokumen validasi BPHTB;

d. Kepala Bidang Pengawasan, Pemeriksaan, dan Penagihan belum optimal dalam melakukan rekonsiliasi secara rinci dan periodik atas seluruh perbedaan nilai

Red.