Pengelolaan Pendapatan Pajak Daerah pada Badan Pendapatan Daerah Palembang Tidak Sesuai Ketentuan

Rambonews.id||Palembang

ADVERTISEMENT

SCROLL TO RESUME CONTENT

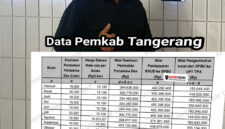

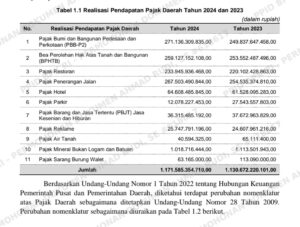

Laporan Realisasi Anggaran (LRA) Pemerintah Kota Palembang Tahun 2024 menyajikan anggaran Pendapatan Pajak Daerah sebesar Rp1.154.968.000.000,00 dengan realisasi sebesar Rp1.171.585.354.710,00 atau 101,44% dari anggaran.

Realisasi tersebut meningkat sebesar Rp40.913.134.609,00 atau 3,62% dibandingkan dengan realisasi Tahun 2023 sebesar Rp1.130.672.220.101,00.

Perincian realisasi Pendapatan Pajak Daerah disajikan pada Tabel 1.1 berikut.

Berdasarkan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Pemerintahan Daerah, diketahui terdapat perubahan nomenklatur atas Pajak Daerah sebagaimana ditetapkan Undang-Undang Nomor 28 Tahun 2009.

Perubahan nomenklatur sebagaimana diuraikan pada Tabel 1.2 berikut.

Pendapatan Pajak Daerah yang dikelola oleh Badan Pendapatan Daerah (Bapenda)diperoleh dari pembayaran Wajib Pajak (WP) atas pajak bulan berjalan, pajak terutang,maupun pelunasan piutang pajak tahun sebelumnya, yang telah disetorkan ke Kas Daerah sampai dengan tanggal 31 Desember 2024.

Dalam pengelolaan Pajak Daerah, Bapenda melakukan perjanjian kerja sama dengan PT MBA berdasarkan kontrak:

a. Nomor 000/011.a/PKS/Bapenda tanggal 2 Januari 2024 tentang Layanan Sistem Pembayaran Pajak Daerah Lainnya Online Bank dan Adendum Perjanjian Kerja Sama Nomor 000/615/Ad.PKS/Bapenda/2024 tanggal 19 Juni 2024;

b. Nomor 000/011.B/PKS/Bapenda tanggal 2 Januari 2024 tentang Layanan Sistem Pembayaran PBB-P2 Online Bank dan Adendum Perjanjian Kerja Sama Nomor 000/615.a/Ad.PKS/Bapenda/2024 tanggal 19 Juni 2024; dan

c. Nomor 000/011.B/PKS/Bapenda tanggal 2 Januari 2024 tentang Layanan Sistem Pembayaran BPHTB Online Bank dan Adendum Perjanjian Kerja Sama Nomor 000/615.b/Ad.PKS/Bapenda/2024 tanggal 19 Juni 2024.

Berdasarkan perjanjian tersebut, Pemerintah Kota Palembang menggunakan aplikasi V-Tax dalam layanan pembayaran Pajak Daerah, yaitu sistem pengelolaan untuk seluruh jenis pajak daerah yang memungkinkan seluruh pihak terkait dapat melakukan penatausahaan, penetapan, pembayaran, pencatatan piutang, pembuatan laporan, dll.

Khusus untuk modul PBB dan BPHTB, data pada Bapenda dapat terkoneksi dengan layanan sistem pertanahan Badan Pertanahan Nasional (BPN) Kota Palembang melalui mekanisme Application Programming Interface (API).

Hasil pemeriksaan dokumen penerimaan pajak daerah, daftar WP, pemeriksaan fisik ke WP, permintaan keterangan kepada pihak terkait, dan analisis ketentuan peraturan perundang-undangan menunjukkan permasalahan sebagai berikut.

a. Realisasi PBB-P2 berisiko tidak akurat

Peraturan Daerah Kota Palembang Nomor 4 Tahun 2023 tentang Pajak dan Retribusi Daerah menyebutkan bahwa Nomor Pokok Wajib Pajak Daerah (NPWPD) adalah nomor yang diberikan kepada WP sebagai sarana dalam administrasi perpajakan daerah serta dipergunakan sebagai tanda pengenal diri atau identitas WP dalam melaksanakan hak dan memenuhi kewajiban perpajakan daerah.

NPWPD untuk orang pribadi menggunakan Nomor Induk Kependudukan (NIK), sedangkan untuk badan menggunakan Nomor Induk Berusaha (NIB).

Setiap NPWPD berhak atas pengurangan nilai jual objek pajak berupa Nilai Jual Objek Pajak Tidak Kena Pajak(NJOPTKP) yang ditetapkan sebesar Rp10.000.000,00 untuk setiap tahun pajak.

Sehingga apabila WP memiliki/menguasai lebih dari satu objek/Nomor Objek Pajak Daerah (NOPD) PBB-P2 dalam wilayah kota, maka NJOPTKP hanya diberikan atas salah satu objek PBB-P2 untuk setiap tahun pajak.

Berdasarkan pemeriksaan basis data pembayaran PBB-P2 diketahui terdapat 1.429 transaksi pembayaran PBB-P2 atas 370 NIK/NIB yang dikenakan NJOPTKP lebih dari satu kali. Perincian pada Lampiran 1.

Dari hasil keterangan Subbid PBB Bapenda dan perwakilan PT MBA, untuk NIK/NIB yang menerima lebih dari satu kali NJOPTKP dapat dijelaskan sebagai berikut.

1) Bila terdapat pelunasan PBB-P2 yang dikenakan NJOPTKP oleh pemilik lahan,lalu lahan tersebut dialihkan haknya ke pemilik lahan baru yang juga telah melunasi PBB-P2 yang dikenakan NJOPTKP namun atas lahan yang berbeda,maka V-Tax akan mendata pemilik lahan baru sebagai WP yang dikenakan NJOPTKP lebih dari sekali, yaitu atas lahan baru dari hasil peralihan hak dan lahan lama; dan

2) Pada saat penetapan awal PBB-P2 secara global untuk tahun 2024, PT MBAmengakui terdapat bug pada sistem V-Tax sehingga menyebabkan NJOPTKP tersebut diterima lebih dari satu kali oleh satu WP.

Namun untuk penetapan PBB-P2 Tahun 2025, permasalahan tersebut telah diperbaiki.

Kondisi tersebut menunjukkan terdapat kelemahan V-Tax yang dapat menimbulkan risiko penetapan PBB-P2 lebih kecil dari yang seharusnya sehingga realisasi PBB-P2 berisiko tidak akurat.

b. Terdapat pelaku usaha yang belum ditetapkan sebagai WP Barang dan Jasa Tertentu dan WP Reklame

Peraturan Daerah Kota Palembang Nomor 4 Tahun 2023 menyebutkan bahwa Wajib PBJT adalah orang pribadi atau Badan yang melakukan penjualan, penyerahan,dan/atau konsumsi barang dan jasa tertentu.

Dari hasil pemeriksaan fisik bersama pegawai Bapenda dan Inspektorat ke lokasi pelaku usaha, serta hasil permintaan keterangan kepada pelaku usaha diketahui bahwa terdapat lima pelaku usaha yang belum terdaftar sebagai Wajib PBJT dengan perincian

Penulis : Redaksi

Editor : Redaksi

Sumber Berita: BPK RI