Lemah Pemkot Lubuklinggau Dalam Pencatatan Aset Yang Diduga Kongkalikong Penerima Hibah

Rambonews.id||Lubuklinggau

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Ali Sopyan Relawan Rakyat Bela Prabowo (RAMBO) sangat menyayangi adanya kelemahan Auditor pencatatan Barang yang sangat luar biasa masih tercatat sampai saat ini.

Hal ini,suatu pertanyaan kuat apakah barang tersebut benar di hibahkan atau dugaan di jual sehingga barang tersebut tidak ada ucap Ali.

Dalam penelaah ,Ail Sopyan sangat miris lagi terkait obat kadaluarsa belum dimusnahkan dari beberapa temuan BPK ungkap Ali Sopyan.

Selain itu, Warga menuntut minta pihak Aparat Penegak Hukum dan Walikota segera bertindak, sedangkan sudah jelas merugikan Uang Negara,bukan itu saja,kelemahan di bangsa Indonesia terkait tindak pidana Korupsi selalu lemah , mengungkapnya kalau tindak pidana kriminal,dan pemerasan,dan pencabulan selalu sigap penanganan kasus tanpa ampun jelasnya

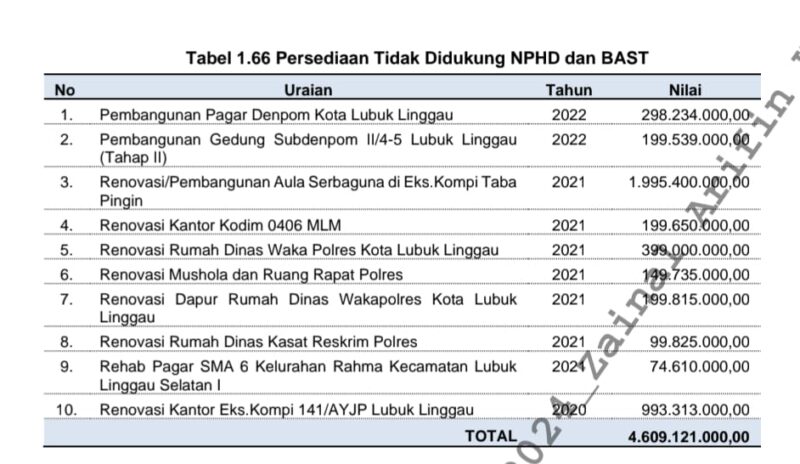

Persediaan Hibah Barang yang tercatat sebagai Persediaan sebesar Rp4.609.121.000,00 belum didukung dengan NPHD dan BAST Saldo Persediaan yang disajikan dalam Neraca Tahun 2023 termasuk persediaan atas hibah barang Tahun 2020, 2021, dan 2022 sebesar Rp9.905.399.821,75.

Mekanisme Hibah Barang pada Pemkot Lubuk Linggau yaitu proses penandatanganan NPHD tidak diupayakan oleh SKPD pemberi hibah pada awal saat akan melaksanakan pengadaan barang hibah tapi baru dilaksanakan pada saat barang akan diserah terimakan kepada penerima hibah bersamaan dengan penandatanganan Berita Acara Serah Terima (BAST).

Pemeriksaan atas dokumen NPHD dan BAST menunjukkan bahwa sampai dengan tanggal 31 Desember 2023 masih terdapat persediaan barang hibah Tahun 2020, 2021, dan 2022 sebesar Rp4.609.121.000,00 yang belum memiliki NPHD dan BAST hibah.

Barang-barang tersebut sudah tidak dalam penguasaan Pemkot Lubuk Linggau karena telah digunakan oleh penerima hibah, tetapi masih tercatat sebagai Persediaan di Neraca Pemkot Lubuk Linggau, dengan rincian pada tabel berikut.

Dokumen pendukung berupa NPHD dan BAST atas hibah barang tersebut sampai dengan pemeriksaan berakhir tanggal 10 Mei 2024 masih dalam proses.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada:

1) Lampiran I.01 tentang Kerangka Konseptual Akuntansi Pemerintah pada Paragraf 65 yang menyatakan Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipeliharakarena alasan sejarah dan budaya; dan

2) Lampiran I.06 PSAP 05-3 pada Paragraf 13 menyatakan persediaan diakui pada saat diterima atau hak kepemilikannya dan/atau kepenguasaannya berpindah.

b. Peraturan Menteri Dalam Negeri Nomor 47 Tahun 2021 tentang Tata Cara Pelaksanaan Pembukuan, Inventarisasi, dan Pelaporan Barang Milik Daerah pada:

1) Pasal 33 ayat (1) menyatakan bahwa Pembukuan BMD atas persediaan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf j dicatat dengan menggunakan metode perpetual;

2) Pasal 33 ayat (2) menyatakan bahwa Metode perpetual sebagaimana dimaksud pada ayat (1) merupakan metode pencatatan persediaan yang dilakukan setiap terjadi transaksi perolehan/penerimaan dan pengeluaran persediaan;

3) Pasal 39 ayat (1) menyatakan bahwa Pengurus Barang Pengguna atau Pengurus Barang Pembantu sesuai kewenangannya melakukan Inventarisasi fisik persediaan atau yang dikenal dengan istilah stock opname yang dilakukan setiap semester Pasal 39 ayat (2) menyatakan bahwa Inventarisasi fisik persediaan dilakukan atas barang yang belum dipakai yang berada di gudang/tempat penyimpanan atau yang berada di unit pengguna/pemakai;

5) Pasal 39 ayat (3) menyatakan bahwa Hasil Inventarisasi fisik persediaan dituangkan dalam berita acara;

6) Pasal 39 ayat (4) menyatakan bahwa Pada akhir periode Pelaporan pencatatan persediaan dilakukan penyesuaian dengan hasil Inventarisasi fisik persediaan; dan

7) Pasal 50 ayat (1) menyatakan bahwa Pengguna Barang atau Kuasa Pengguna Barang melakukan Inventarisasi BMD yang berada dalam penguasaannya berupa persediaan dan konstruksi dalam pengerjaan dilaksanakan paling sedikit sekali dalam 1 (satu) tahun.

c. Peraturan Wali Kota Lubuk Linggau Nomor 52 Tahun 2021 tentang tentang Kebijakan Akuntansi Pemerintah Kota Lubuk Linggau pada Kebijakan Akuntansi Persediaan yang menyatakan:

1) Pengukuran persediaan pada saat periode penyusunan laporan keuangan dilakukan berdasarkan hasil inventarisasi dengan menggunakan harga perolehan terakhir/harga pokok produksi terakhir/nilai wajar.

2) Persediaan merupakan aset yang berupa:

a) Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional pemerintah;

b) Bahan atau perlengkapan (supplies) yang akan digunakan dalam proses produksi;

c) Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat; dan

d) Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka kegiatan pemerintahan.

Permasalahan di atas mengakibatkan:

a. Persediaan dan Beban Persediaan atas Pengadaan Aspal dan Agregat tidak dapat diyakini kewajarannya;

b. Persediaan pada RS Siti Aisyah, Dinas Kesehatan, dan Puskesmas belum menggambarkan kondisi sebenarnya sebesar Rp2.766.541.249,62, terdiri dari:

1) RSUD Siti Aisyah atas penatausahaan persediaan kurang memadai sebesar Rp486.801.692,20; dan

2) Dinas Kesehatan atas laporan persediaan kurang memadai sebesar Rp14.975.319,00 dan Persediaan pada 10 Puskesmas sebesar Rp2.279.739.567,42 yang belum dicatat.

c. Risiko penyalahgunaan atas persediaan blanko, obat dan bahan medis habis pakai yang kedaluwarsa namun belum dimusnahkan pada RS Siti Aisyah, Dinas Kesehatan, dan Dinas Dukcapil;

Lebih saji Persediaan dan kurang saji Beban Hibah masing-masing sebesar Rp4.609.121.000,00 atas Persediaan Hibah Barang yang belum diserahkan.

Hal tersebut disebabkan oleh:

a. Sekretaris Daerah sebagai pemberi hibah kurang optimal dalam berkoordinasi dengan para penerima hibah terkait penandatanganan NPHD dan BAST barang hibah;

b. Kepala Dinas PUPR, Kepala Dinas Kesehatan, Kepala Disdukcapil, dan Direktur RS Siti Aisyah selaku Pengguna Barang kurang optimal dalam melakukan pengawasan dan pengendalian atas penatausahaan persediaan;

c. PPTK Dinas PUPR tidak berkoordinasi dengan Pengurus Barang untuk melaporkan pengadaan material sebagai persediaan; dan

d. Pengurus Barang Dinas Kesehatan, Disdukcapil, dan Direktur RS Siti Aisyah tidak mematuhi ketentuan tentang penatausahaan persediaan dan obat kedaluwarsa.

Atas permasalahan tersebut, Wali Kota Lubuk Linggau menyatakan sependapat dan akan ditindaklanjuti oleh SKPD yang bersangkutan.

Sampai berita ini diterbitkan belum berhasil konfirmasi terhadap instansi terkait

Penulis : Redaksi

Editor : Redaksi

Sumber Berita: BPK RI