PT. PUPUK PUSRI SRIWIJAYA PALEMBANG DIDUGA SARAT DENGAN GEROMBOLAN KORUPTOR

Rambonews.id||Palembang

ADVERTISEMENT

SCROLL TO RESUME CONTENT

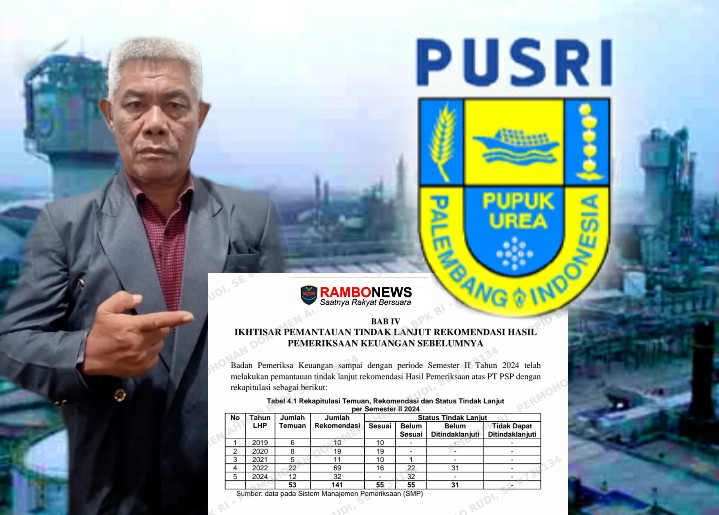

Ali Sopyan pimpinan Media Rajawali news Grup menemukan data Adanya dugaan kerugian keuangan negara yang sudah kronis di PT PSP.

Sebut saja . PT. Pupuk Pusri seriwijaya Palembang Ali Sopyan pimpinan umum Media Rajawali news Grup .

Sangat miris membaca data temuan pemeriksaan perhitungan HPP.

Pupuk PT Pusri Sriwijaya bersubsidi tahun 2024 .hal tersebut,Ali Sopyan mendesak pihak Tipikor kejaksaan agung untuk memberantas sendikat gerombolan koruptor di PT. Pusri Sriwijaya .

Pasalnya,Temuan Pemeriksaan atas Perhitungan HPP Pupuk Bersubsidi

Selain perhitungan HPP Pupuk Bersubsidi tahun 2024, hasil pemeriksaan juga mengungkapkan permasalahan berikut.

Perjanjian Kerja Bersama dan Surat Keputusan Direksi PT PSP belum mengatur tentang Tunjangan Pajak secara spesifik.

Perjanjian Kerja Bersama (PKB) adalah kesepakatan tertulis antara pengusaha/perusahaan dan serikat pekerja yang mengatur hak dan kewajiban kedua belah pihak.

PKB antara PT PSP dengan Serikat Pekerja Tahun 2023 – 2025 ditetapkan berdasarkan Surat Keputusan Direktur Jenderal Pembinaan Hubungan Industrial dan Jaminan Sosial Tenaga Kerja Kementerian Ketenagakerjaan RI NomorKEP.4/HI.00.01/00.0000.230808008/B/IX/2023 tanggal 13 September 2023.

PT PSP telah menetapkan komponen gaji/upah yang berhak diterima pekerja/karyawan berdasarkan PKB dan Surat Keputusan Direksi PT PSP Nomor SK/DIR/418/2024 tanggal 26 September 2024, yaitu:

1) Gaji pokok;

2) Tunjangan tetap, terdiri dari tunjangan jabatan, tunjangan daerah, dan tunjangan perumahan;

3) Tunjangan tidak tetap, terdiri dari tunjangan risiko, tunjangan pabrik, tunjangan transport, tunjangan shift, dan tunjangan call out; danTunjangan lain-lain, terdiri dari tunjangan kesejahteraan hari tua, tunjangan cuti tahunan dan cuti besar, tunjangan pengganti fasilitas kendaraan dinas, kompensasi kelebihan jam kerja shift, kompensasi menggantikan kerja shift, upah call out, tunjangan turn around, tunjangan task force, dan tunjangan proyek, tunjangan kesetaraan, tunjangan pejabat sementara, tunjangan penanggung jawab sementara, dan tunjangan pelaksana tugas.

Berdasarkan jenis tunjangan dalam PKB dan SK di atas, tidak terdapat tunjangan yang secara khusus mengenai tunjangan pajak kepada pekerja/karyawan.

Berdasarkan hasil konfirmasi melalui zoom meeting pada tanggal 7 Maret 2025 dengan Vice President (VP) Operasional SDM diketahui bahwa dasar pemberian tunjangan pajak mengacu kepada PKB Tahun 2023-2025 dan Surat Keputusan Direksi pada poin tunjangan kesetaraan.

VP Operasional SDM menyatakan bahwa tunjangan kesetaraan yang dimaksud pada PKB dan SK Direksi merupakan tunjangan pajak yang diberikan kepada seluruh pegawai.

Perhitungan tunjangan pajak menggunakan perhitungan Pajak Penghasilan (PPh) 21 untuk masing-masing pekerja.

Penghasilan pekerja tidak dipotong atas nilai perhitungan PPh 21 tersebut, sehingga pekerja memperoleh penghasilan bersih dari potongan PPh 21.

PT PSP membayarkan nilai tersebut sebagai tunjangan pajak yang dibebankan pada anggaran perusahaan.

Berdasarkan hasil konfirmasi dengan SVP SDM dan VP Operasional SDM PT PSP tanggal 13 Maret 2025 diketahui bahwa belum ada peraturan perusahaan yang mengatur terkait tunjangan pajak.

Namun berdasarkan dokumen Blueprint Master Data SAP PT PI (Persero) yang diimplementasikan kepada PT PSP sejak tanggal 4 April 2016, sesuai SK Direktur Utama Nomor 185 tentang Penetapan Pemberlakukan dan Penerapan Sistem ERP-SAP pada PT PSP, telah mengatur perhitungan tunjangan kesetaraan dalam sistem SAP menggunakan formula dan rate perhitungan PPh 21, sehingga dapat disimpulkan bahwa tunjangan kesetaraan dapat dipersamakan dengan tunjangan pajak.

PT PSP telah merealisaikan gaji dan kesejahteraan pegawai Tahun 2024 sebesar Rp1.140.970.743.485,00 dari anggaran sebesarRp1.179.242.000.000,00.

Realisasi tersebut diantaranya dipergunakan untuk membayar tunjangan pajak sebesar Rp133.124.246.423,00.

Tunjangan Pajak tercatat sebagai biaya yang dibebankan dalam General Ledger biaya murni pada Business Process Console SAP, sehingga menjadi beban pemerintah melalui perhitungan HPP Pupuk Bersubsidi.

Kondisi tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 36 Tahun 2021 tentang Pengupahan, pada:

a. Pasal 7 ayat (1) yang menyatakan bahwa Upah terdiri atas komponen:

1) Upah tanpa tunjangan;

2) Upah pokok dan tunjangan tetap;

3) Upah pokok, tunjangan tetap, dan tunjangan tidak tetap; atau

4) Upah pokok dan tunjangan tidak tetap.Pasal 7 ayat (4) yang menyatakan bahwa komponen upah sebagaimana dimaksud pada ayat (1) yang akan digunakan ditetapkan dalam Perjanjian Kerja, Peraturan Perusahaan, atau PKB; dan

c. Pasal 68 ayat (2) yang menyatakan bahwa pajak penghasilan sebagaimana dimaksud pada ayat (1) dapat dibebankan kepada pengusaha atau Pekerja/Buruh yang diatur dalam Perjanjian Kerja, Peraturan Perusahaan, atau PKB.

Kondisi ini mengakibatkan potensi ketidakpatuhan pembebanan tunjangan pajak sebagai komponen HPP Pupuk Bersubsidi.

Kondisi tersebut terjadi karena:

a. SVP SDM PT PSP kurang cermat dalam menyusun dan mengusulkan PKB kepada Direktur Utama; dan

b. VP Operasional SDM PT PSP kurang cermat dalam menyusun SK Direktur Utama tentang Peraturan Gaji.

Atas hal tersebut, PT PSP menyatakan bahwa tunjangan kesetaraan diatur dalam PKB tahun 2023 – 2025 dan Surat Keputusan Direksi tentang Gaji.

Untuk memperjelas detail ketentuan tentang tunjangan kesetaraan merupakan tunjangan pajak, maka PT PSP telah menyusun Surat Keputusan Direksi tentang Tunjangan Kesetaraan Nomor SK/DIR/091/2025 tanggal 1 Maret 2025.

BPK merekomendasikan kepada Direksi PT PSP agar:

a. menyusun PKB untuk periode selanjutnya dengan mencantumkan tunjangan pajak;

b. memberikan sanksi sesuai ketentuan kepada SVP SDM yang kurang cermat dalam menyusun dan mengusulkan PKB periode 2023-2025 dengan tidak mencantumkan tunjangan pajak; dan

c. memberikan sanksi sesuai ketentuan kepada VP Operasional SDM yang kurang cermat dalam menyusun SK Direktur Utama tentang Peraturan Gaji yang mengatur tentang tunjangan pajak

Sampai berita ini diterbitkan belum berhasil konfirmasi terhadap Direktur PT PSP,Redaksi membuka ruang dalam diskusi dan pernyataan resmi pihak perusahaan

Penulis : Redaksi

Editor : Redaksi

Sumber Berita: BPK RI