Belanja Modal Peralatan dan Mesin sebesar Rp6.323.366.954,00 pada 28 SKPD Karawang Tidak Memenuhi Persyaratan

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Belanja Modal Peralatan dan Mesin sebesar Rp6.323.366.954,00 Digunakan untuk Pengadaan Peralatan yang Tidak memenuhi Persyaratan Kapitalisasi Aset Tetap Peralatan dan Mesin.Belanja Modal Peralatan dan Mesin sebesar Rp6.323.366.954,00 pada 28 SKPD digunakan untuk pengadaan peralatan dan mesin dengan nilai di bawah batas kapitalisasi aset tetap, dengan rincian pada Lampiran 4.

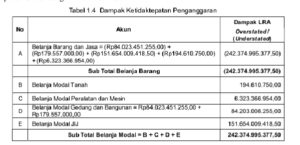

Dampak ketidaktepatan penganggaran terhadap penyajian realisasi belanja tidak dapat dikoreksi dengan rincian berikut.

Tabel 1.4 …….

Kondisi tersebut tidak sesuai dengan :

a. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah:

1) Pasal 10 ayat (1), menyatakan bahwa “Kepala SKPD selaku PA mempunyai tugas diantaranya adalah a) menyusun RKA SKPD; b) menyusun DPA SKPD”; dan

2) Pasal 133 ayat (1) menyatakan bahwa “TAPD melakukan verifikasi rancangan DPA SKPD bersama dengan kepala SKPD yang bersangkutan”.

b. Buletin Teknis SAP Nomor 4 tentang Penyajian dan Pengungkapan Belanja Pemerintah, Bab V yang diantaranya menyatakan bahwa:

1) “Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah”;

2) “Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan”;

3) “Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi”; dan

4) “Suatu belanja dapat dikategorikan sebagai Belanja Modal jika pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah, pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah, perolehan aset tetap tersebut diniatkan bukan untuk dijual”.

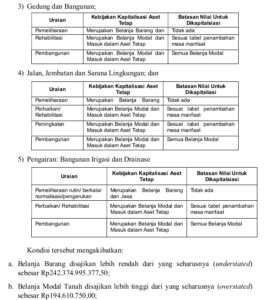

c. Peraturan Bupati Karawang Nomor 74 Tahun 2022 tentang Kebijakan Akuntansi Pemerintah Daerah Kabupaten Karawang mengenai Aset Tetap, menyatakan bahwa kriteria material/batasan minimal kapitalisasi (capitalization threshold) atas perolehan aset tetap adalah sebagai berikut:

1) Peralatan dan mesin batas kapitalisasi per unit Rp500.000,00;

2) Aset tetap lainnya batas kapitalisasi per unit Rp500.000,00 – Rp1.500.000,00;

3) Gedung dan Bangunan;

Red.