Klasifikasi Penganggaran Belanja Modal yang Memiliki Substansi Belanja Hibah pada Dinas PUPR Muara Enim sebesar Rp576.187.000,00 Tidak Tepat

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Berdasarkan dokumen penganggaran dan pertanggungjawaban atas belanja modal pada Dinas PUPR, diketahui bahwa terdapat Belanja Modal Pengadaan Tanah Flyover Gelumbang sebesar Rp576.187.000,00 yang akan diserahterimakan kepada Kementerian PUPR.

Belanja tersebut seharusnya dianggarkan dan direalisasikan pada Belanja Hibah. Atas ketidaktepatan penganggaran dan realisasi tersebut telah dilakukan koreksi dengan mengeluarkan dari Aset Tetap di Neraca dan KIB.

c. Klasifikasi Penganggaran Belanja Modal pada 37 SKPD Sebesar Rp16.512.117.089,00 Tidak Tepat

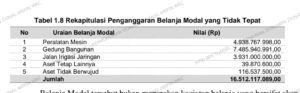

Berdasarkan dokumen penganggaran dan pertanggungjawaban atas Belanja Modal yang dilaksanakan, diketahui terdapat anggaran dan realisasi Belanja Modal pada 37 SKPD tidak tepat dengan rincian pada tabel berikut.

Tabel 2.8 rekapitulasi

Belanja Modal tersebut bukan merupakan kegiatan belanja yang bersifat akan menambah nilai Aset Tetap Pemerintah Kabupaten Muara Enim dan/atau memenuhi batasan minimal kapitalisasi Aset Tetap. Berdasarkan sifat dan/atau harga satuan per unit, diketahui bahwa belanja tersebut tidak tepat dianggarkan dalam Belanja Modal. Sehingga, substansi belanja yang masuk dalam klasifikasi Belanja Modal tersebut seharusnya dianggarkan dan direalisasikan masing-masing pada Belanja Barang dan Jasa.

Atas ketidaktepatan penganggaran dan realisasi tersebut telah dilakukan koreksi dengan mengeluarkan dari masing-masing Aset Tetap di Neraca dan KIB.

Rincian lebih lanjut atas penganggaran Belanja Modal yang tidak tepat di 37

SKPD pada Lampiran 1.

Kondisi tersebut tidak sesuai dengan Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah pada Lampiran Bab II bagian D Belanja Daerah:

a. Angka 2

1) Huruf b.1) yang menyatakan bahwa belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang/jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan, termasuk barang/jasa yang akan diserahkan atau dijual kepada masyarakat/pihak lain;

2) Huruf e.1) yang menyatakan bahwa belanja hibah diberikan kepada Pemerintah Pusat, Pemerintah Daerah lainnya, Badan Usaha Milik Negara, Badan Usaha Milik Daerah (BUMD), dan/atau badan dan lembaga, serta organisasi kemasyarakatan yang berbadan hukum Indonesia, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus-menerus setiap tahun anggaran, kecuali ditentukan lain sesuai dengan ketentuan peraturan perundang-undangan; dan

b. Angka 3 huruf a yang menyatakan bahwa belanja modal digunakan untuk menganggarkan pengeluaran yang dilakukan dalam rangka pengadaan Aset Tetap dan Aset Lainnya.

Permasalahan di atas mengakibatkan:

a. Realisasi Belanja Barang dan Jasa lebih saji sebesar Rp51.956.975.535,65 dan kurang saji sebesar Rp16.512.117.089,00;

b. Realisasi Belanja Hibah kurang saji sebesar Rp576.187.000,00; dan

c. Realisasi Belanja Modal lebih saji sebesar Rp16.512.117.089,00 dan kurang saji sebesar Rp51.956.975.535,65.

Red.