Pemkab Purwakarta Diduga Mengalami Kebangkrutan KAS APBD,Tidak Siap Siap Mengambil Langkah Perubahan

Rambonews.id||Purwakarta

ADVERTISEMENT

SCROLL TO RESUME CONTENT

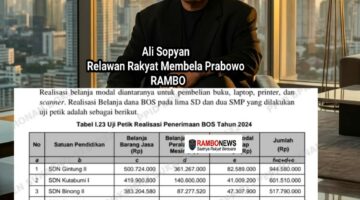

Ali Sopyan Relawan Rakyat Membela Prabowo (RAMBO) memantau dalam pelaksanaan kinerja jajaran Pemkab Purwakarta yang begitu masih lemahnya dalam manajemen keuangan Daerah kabupaten Purwakarta 26/4/2026

Hal tersebut,terlihat dari hasil audit BPK RI yang sangat signifikan dalam regulasi manajemen amburadul,ujar Ali

Bukan itu saja,menunjukkan bahwa penerbitan SPD yang tidak mempertimbangkan ketersediaan kas sesuai sumber dananya menimbulkan terjadinya utang yang harus diselesaikan oleh Pemkab Purwakarta

Seharusnya,Saepul Bahri Bupati Purwakarta yang Baru menjabat satu tahun lebih harus mengambil langkah cepat dalam tatanan keuangan Daerah Purwakarta untuk lebih baik lagi dalam pengaturan keuangan kas daerah tegas Ali

Penerbitan Surat Penyediaan Dana (SPD) oleh Kuasa BUD tidak tertib Surat Penyediaan Dana (SPD) diterbitkan oleh Kepala Bidang Anggaran BKAD selaku Kuasa BUD yang menyatakan ketersediaan dana untuk dijadikan dasar penerbitan Surat Permintaan Pembayaran (SPP) oleh SKPD atas pelaksanaan APBD.

Kuasa BUD menerbitkan SPD belum sepenuhnya mempertimbangkan ketersediaan dana di Kas Umum Daerah, dan belum melakukan perubahan SPD atas ketersediaan dana pada RKUD yang tidak sesuai perkiraan penerimaan dalam anggaran kas.

Berdasarkan pemeriksaan menunjukkan bahwa penerbitan SPD yang tidak mempertimbangkan ketersediaan kas sesuai sumber dananya menimbulkan terjadinya utang yang harus diselesaikan oleh Pemkab Purwakarta sebagaimana diuraikan di atas, yaitu:

1) Kas yang ditentukan penggunaannya berupa DAU-SG untuk membiayai kegiatan yang tidak sesuai peruntukannya, yang dianggarkan dengan sumber dana PAD;

Utang Belanja untuk membiayai antara lain kegiatan belanja barang dan jasa yang bersifat kontraktual, yang dianggarkan dengan sumber dana PAD; dan

3) Utang Jangka Pendek Lainnya untuk membiayai kegiatan belanja Modal yang bersifat kontraktual, yang dianggarkan dengan sumber dana PAD.

Kondisi tersebut tidak sesuai dengan:

a. Undang-Undang (UU) Nomor 17 Tahun 2003 tentang Keuangan Negara:

1) Pasal 3 ayat (4) menyatakan bahwa “APBN/APBD mempunyai fungsi otorisasi, perencanaan, pengawasaan, alokasi distribusi, dan stabilisasi”; dan

2) Penjelasan angka I.6 diantaranya menyatakan bahwa “Anggaran adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi”.

b. UU Nomor 1 Tahun 2022 tentang Hubungan Keuangan antar Pemerintah Pusat dan Pemerintah Daerah pada Pasal 102 Ayat (1) menyatakan bahwa “Penganggaran Pajak dan Retribusi dalam APBD mempertimbangkan paling sedikit kebijakan makro ekonomi daerah dan potensi Pajak dan Retribusi”;.

c. Peraturan Pemerintah Nomor 23 Tahun 2003 tentang Pengendalian Jumlah Kumulatif Defisit Anggaran Pendapatan dan Belanja Negara, dan Anggaran Pendapatan dan Belanja Daerah, serta Jumlah Kumulatif Pinjaman Pemerintah Pusat dan Pemerintah Daerah, Pasal 2 Ayat (2) menyatakan bahwa “APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan daerah dan kemampuan pendapatan daerah”;

d. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, Kerangka Konseptual Akuntansi Pemerintahan, Paragraf 87 yang menyebutkan bahwa “Dalam kriteria pengakuan pendapatan, konsep kemungkinan besar manfaat ekonomi masa depan terjadi digunakan dalam pengertian derajat kepastian tinggi bahwa manfaat ekonomi masa depan yang berkaitan dengan pos atau kejadian/peristiwa tersebut akan mengalir dari atau ke entitas pelaporan.

Konsep ini diperlukan dalam menghadapi ketidakpastian lingkungan operasional pemerintah.

Pengkajian derajat kepastian yang melekat dalam arus manfaat ekonomi masa depan dilakukan atas dasar bukti yang dapat diperoleh pada saat penyusunan laporan keuangan;

e. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah:

1) Pasal 7 ayat (2) diantaranya menyatakan bahwa “PPKD dalam melaksanakan fungsinya selaku Bendahara Umum Daerah (BUD) berwenang melakukan pengendalian pelaksanaan APBD, menetapkan SPD, serta menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama Pemerintah Daerah”;

2) Pasal 24 ayat (4) menyatakan bahwa “Penerimaan Daerah yang dianggarkan dalam APBD sebagaimana dimaksud pada ayat (2) merupakan rencana Penerimaan Daerah yang terukur secara rasional yang dapat dicapai untuk setiap sumber Penerimaan Daerah dan berdasarkan pada ketentuan peraturan perundang-undangan”; Pasal 24 ayat (5) menyatakan bahwa “Pengeluaran Daerah yang dianggarkan dalam APBD sebagaimana dimaksud pada ayat (3) merupakan rencana Pengeluaran Daerah sesuai dengan kepastian tersedianya dana atas Penerimaan Daerah dalam jumlah yang cukup”;

4) Pasal 134 ayat (1) menyatakan bahwa “PPKD selaku BUD menyusun Anggaran Kas Pemerintah Daerah untuk mengatur ketersediaan dana dalam mendanai pengeluaran sesuai dengan rencana penarikan dana yang tercantum dalam DPA SKPD”;

5) Pasal 135 Ayat (1) menyatakan bahwa “Dalam rangka manajemen kas, PPKD menerbitkan SPD dengan mempertimbangkan:

(a) Anggaran Kas Pemerintah D a e r a h ;

(b) ketersediaan dana di Kas Umum Daerah; dan

(c) penjadwalan pembayaran pelaksanaan anggaran yang tercantum dalam DPA SKPD”.

f. Peraturan Menteri Dalam Negeri Nomor 77 tahun 2020 tentang Pedoman Teknis Pengelolaan Keuangan Daerah

1) BAB V Huruf A angka 6, yang menyebutkan bahwa setiap pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas Beban APBD apabila anggaran untuk membiayai pengeluaran tersebut tidak tersedia atau tidak cukup tersedia.

Setiap pengeluaran atas Beban APBD didasarkan atas DPA dan SPD atau dokumen lain yang dipersamakan dengan SPD.

2) BAB V Huruf F angka 1, yang menyebutkan bahwa dalam rangka manajemen kas, PPKD menerbitkan SPD dengan mempertimbangkan:

a) Anggaran Kas Pemerintah Daerah;

b) Ketersediaan dana di Kas Umum Daerah; dan

c) Penjadwalan pembayaran pelaksanaan anggaran yang tercantum dalam DPA SKPD.

g. Peraturan Menteri Dalam Negeri Nomor 84 Tahun 2022 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah TA 2023 pada pada:

1) Poin E.3.a.2).a). yang menyatakan bahwa Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA):

i) Penganggaran SiLPA harus didasarkan pada penghitungan yang cermat dan rasional dengan mempertimbangkan perkiraan realisasi anggaran TA 2022 dalam rangka menghindari kemungkinan adanya pengeluaran pada TA 2023 yang tidak dapat didanai akibat tidak tercapainya SiLPA yang direncanakan; ii) SiLPA tersebut bersumber dari pelampauan penerimaan PAD, pelampauan penerimaan pendapatan transfer, pelampauan penerimaan lain-lain Pendapatan Daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan, sisa dana akibat tidak tercapainya capaian target kinerja dan sisa dana pengeluaran pembiayaan dan/atau sisa belanja lainnya; iii) Dalam hal terdapat SiLPA yang telah ditentukan penggunaannya berdasarkan peraturan perundang-undangan pada TA sebelumnya, Pemerintah Daerah wajib menganggarkan SiLPA dimaksud sesuai penggunaannya; iv) Dalam hal SiLPA daerah tinggi dan kinerja layanan tinggi, Pemerintah Daerah dapat mengarahkan penggunaan SiLPA dimaksud untuk belanja infrastruktur pelayanan publik daerah yang berorientasi pada pembangunan ekonomi daerah.

2) Poin E.4 yang menyatakan bahwa Pemerintah Daerah menganggarkan Sisa Lebih Pembiayaan (SILPA) TA 2023 bersaldo nihil.

i) Dalam hal perhitungan penyusunan rancangan Perda tentang APBD menghasilkan SILPA Tahun Berjalan positif, Pemerintah Daerah harus memanfaatkannya untuk penambahan program, kegiatan dan sub kegiatan prioritas yang dibutuhkan, volume program, kegiatan, sub kegiatan yang telah dianggarkan, dan/atau pengeluaran pembiayaan; ii) Dalam hal perhitungan penyusunan rancangan Perda tentang APBD menghasilkan SILPA Tahun Berjalan negatif, Pemerintah Daerah melakukan pengurangan bahkan penghapusan pengeluaran pembiayaan yang bukan merupakan kewajiban daerah, pengurangan program, kegiatan, dan sub kegiatan yang kurang prioritas dan/atau pengurangan volume program, kegiatan dan sub kegiatan.

3) Huruf F Teknis Penyusunan APBD angka f yang menyatakan bahwa Penyusunan Perubahan APBD dapat dilakukan apabila terjadi perkembangan yang tidak sesuai dengan asumsi KUA. Perkembangan yang tidak sesuai dengan asumsi KUA dapat berupa terjadinya:

i) Pelampauan atau tidak tercapainya proyeksi pendapatan daerah; ii) Pelampauan atau tidak terealisasinya alokasi belanja daerah; dan/atau

iii) Perubahan sumber dan penggunaan pembiayaan daerah.

Permasalahan tersebut mengakibatkan:

a. Pemkab Purwakarta berpotensi tidak dapat mewujudkan kondisi fiskal yang sehat dan berkesinambungan;

b. Utang Belanja sebesar Rp167.156.907.916,00 dan Utang Jangka Pendek Lainnya sebesar Rp28.204.254.916,00 yang mengakibatkan defisit riil APBD sebesar Rp105.823.385.397,00 membebani keuangan daerah pada tahun anggaran berikutnya;

c. Penyajian SILPA TA 2023 sebesar Rp37.251.937.661,00 tidak menunjukkan kondisi senyatanya, seharusnya defisit riil APBD TA 2023 sebesar Rp105.823.385.397,00; dan

d. SPD belum sepenuhnya dapat berfungsi sebagai sarana pengendalian belanja dan manajemen kas.

Dalam hal terdapat SiLPA yang telah ditentukan penggunaannya berdasarkan peraturan perundang-undangan pada TA sebelumnya, Pemerintah Daerah wajib menganggarkan SiLPA dimaksud sesuai penggunaannya; iv) Dalam hal SiLPA daerah tinggi dan kinerja layanan tinggi, Pemerintah Daerah dapat mengarahkan penggunaan SiLPA dimaksud untuk belanja infrastruktur pelayanan publik daerah yang berorientasi pada pembangunan ekonomi daerah.

2) Poin E.4 yang menyatakan bahwa Pemerintah Daerah menganggarkan Sisa Lebih Pembiayaan (SILPA) TA 2023 bersaldo nihil.

i) Dalam hal perhitungan penyusunan rancangan Perda tentang APBD menghasilkan SILPA Tahun Berjalan positif, Pemerintah Daerah harus memanfaatkannya untuk penambahan program, dan sub kegiatan prioritas yang dibutuhkan, volume program, kegiatan, sub kegiatan yang telah dianggarkan, dan/atau pengeluaran pembiayaan;

ii) Dalam hal perhitungan penyusunan rancangan Perda tentang APBD menghasilkan SILPA Tahun Berjalan negatif, Pemerintah Daerah melakukan pengurangan bahkan penghapusan pengeluaran pembiayaan yang bukan merupakan kewajiban daerah, pengurangan program, kegiatan, dan sub kegiatan yang kurang prioritas dan/atau pengurangan volume program, kegiatan dan sub kegiatan.

3) Huruf F Teknis Penyusunan APBD angka f yang menyatakan bahwa Penyusunan Perubahan APBD dapat dilakukan apabila terjadi perkembangan yang tidak sesuai dengan asumsi KUA. Perkembangan yang tidak sesuai dengan asumsi KUA dapat berupa terjadinya:

i) Pelampauan atau tidak tercapainya proyeksi pendapatan daerah;

ii) Pelampauan atau tidak terealisasinya alokasi belanja daerah; dan/atau

iii) Perubahan sumber dan penggunaan pembiayaan daerah.

Permasalahan tersebut mengakibatkan:

a. Pemkab Purwakarta berpotensi tidak dapat mewujudkan kondisi fiskal yang sehat dan berkesinambungan;

b. Utang Belanja sebesar Rp167.156.907.916,00 dan Utang Jangka Pendek Lainnya sebesar Rp28.204.254.916,00 yang mengakibatkan defisit riil APBD sebesar Rp105.823.385.397,00 membebani keuangan daerah pada tahun anggaran berikutnya;

c. Penyajian SILPA TA 2023 sebesar Rp37.251.937.661,00 tidak menunjukkan kondisi senyatanya, seharusnya defisit riil APBD TA 2023 sebesar Rp105.823.385.397,00; dan

d. SPD belum sepenuhnya dapat berfungsi sebagai sarana pengendalian belanja dan manajemen kas.

Hal tersebut disebabkan:

a. Bupati Purwakarta belum menetapkan kebijakan pengetatan anggaran Belanja Daerah dalam penganggaran dan pelaksanaan APBD;

b. TAPD dalam menyusun APBD TA 2023, tidak mempertimbangkan kemampuan PAD yang rasional dapat dicapai, tidak mempertimbangkan kepastian ketersediaan dana yang bersumber dari PAD dalam penyusunan anggaran belanja, serta tidak menindaklanjuti hasil evaluasi Gubernur Jawa Barat atas rancangan Perda APBD;

c. Kepala BKAD selaku BUD kurang optimal melakukan pengawasan dan pengendalian kas yang ditentukan penggunaannya;

d. Kepala Bidang Anggaran selaku Kuasa BUD kurang cermat dalam penerbitan SPD dengan belum mempertimbangkan ketersediaan dana di Kas Umum Daerah.

Atas permasalahan tersebut, Pemkab Purwakarta melalui Sekretaris Daerah menyatakan sependapat dengan temuan BPK dan akan menindaklanjuti sesuai rekomendasi.

Sampai berita ini diterbitkan belum berhasil konfirmasi terhadap instansi terkait, Redaksi membuka Ruang dan Klasifikasi,dan sampai saat ini belum ada pernyataan resmi dari pihak manapun

Penulis : Ridho

Editor : Redaksi

Sumber Berita: BPK RI